부광약품의 올해 1분기 영업이익이 지난해 같은 기간과 비교해 절반 이하로 쪼그라들었다. 일부 품목을 외주 생산으로 돌리며 생산원가가 늘어난 영향이다. 부광약품은 현재 진행 중인 한국유니온제약 인수 작업을 마무리한 뒤 생산 능력과 수익성을 동시에 개선한다는 계획이다.

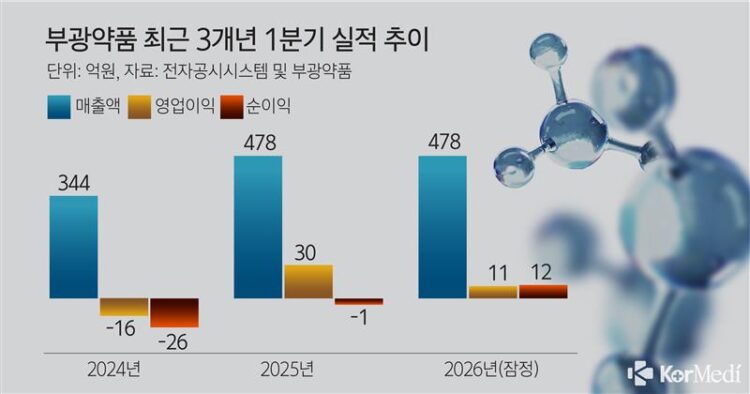

21일 부광약품은 기업설명회를 열고 올해 1분기 잠정 실적이 매출액 478억원, 영업이익 11억원으로 집계됐다고 밝혔다. 지난해 같은 기간(매출액 478억원, 영업이익 30억원)과 비교하면 매출은 큰 차이가 없지만, 영업이익이 62.6%(19억원) 감소했다.

이 회사는 지난해 의료대란 등으로 전문의약품(처방약) 품절 문제가 발생하자 이에 대응하기 위해 처방약 생산을 늘리고, 일반의약품은 외주 생산으로 전환하는 전략을 썼다. 그러던 것이 올해 1분기 처방약 수요가 원래 수준으로 정상화했지만 외주 생산 확대에 따른 생산원가 부담이 남아 영업이익 감소로 이어진 것으로 분석되고 있다.

이제영 부광약품 대표는 “회사의 영업 자체는 성장하고 있기 때문에 제조시설이 확충돼 생산능력이 늘면 해결될 문제다”며 “한국유니온제약 인수를 통해 생산능력을 확대할 것”이라고 설명했다.

부광약품은 한국유니온제약을 인수하면 생산능력이 30%가량 증대될 것으로 내다보고 있다. 한국유니온제약은 지난해 매출액 363억원, 영업손실 172억원을 기록했다. 부광약품은 한국유니온제약의 적자 요인을 낮은 가동률에 있다고 보고, 인수 이후 가동률을 높이는데 방점을 둘 방침이다.

이 대표는 “아직 한국유니온제약의 인수가 마무리되지 않아 포트폴리오 재분배가 확정되진 않았다”면서도 “1차 목표는 가동률을 높이는 것”이라고 했다. 이에 회사는 △안산공장 일반의약품 일부를 한국유니온제약에 위탁생산하는 방안 △부광약품과 한국유니온제약의 주사제 라인을 일원화하는 방안 △한국유니온제약 공장의 유휴 공간 활용 방안 등을 검토 중이다.

올해 부광약품은 덴마크 자회사 콘테라파마가 파킨슨병 치료제(CP-012) 임상 2상을 진행할 예정이어서 수익성이 크게 개선되기는 어려울 전망이다. 부광약품은 임상 진행을 위해 100억원 가량을 영업비용으로 투자한다고 밝혔다.

다만, 콘테라파마의 추가 라이선스 아웃에 대한 기대감은 여전하다. 콘테라파마는 지난해 글로벌 제약사 룬드백(Lundbeck)과 RNA 의약품 연구개발 협력을 체결한 바 있다. 마일스톤 규모 등은 공개되지 않았으나 선급금 107억원을 받은 것으로 추정되고 있다. 선급금을 고려하면 딜 규모가 작지는 않다는 평가가 나온다. 회사 관계자는 “1분기 실적에 마일스톤(경상기술료)이 포함되지 않았다”며 “마일스톤은 하반기 이후로 예정돼 있다”고 설명했다.

콘테라파마는 파킨슨병 아침 무동증 치료제 ‘CP-012’에 대해 상반기 중 미국 식품의약국(FDA)과 유럽의약품청(EMA)에 임상 2상 임상시험계획(IND) 신청을 완료할 예정이다.

The post 부광약품, 1분기 영업이익 반토막… 외주 생산비가 ‘발목’ appeared first on 코메디닷컴.

심다트 AI 보안시스템 가동 중

SIMDAT AI Security System

Initializing...

0%